En la tercera entrega de nuestra serie dedicada al COVID-19 y sus implicaciones en el sector inmologístico, explicamos lo que hemos aprendido de China y de los datos que hemos recogido en todo el mundo.

En China, la actividad de nuestra empresa y de nuestros clientes se está recuperando y, al mismo tiempo, hay indicios de una incipiente recuperación de la economía con la vuelta al trabajo de muchas personas. En EE.UU., el índice IBI (Industrial Business Indicator™) de Prologis, que realiza un seguimiento de la actividad de los clientes en ese país, indica una ralentización, si bien no tan acentuada como durante la Crisis Financiera Global. En nuestras comunicaciones anteriores sobre el COVID-19 (12 de marzo y 19 de marzo) ya identificamos factores potenciales que podrían contribuir a moderar la recesión para el sector inmologístico. Esta semana, nuestro estudio revela que las tasas de utilización siguen siendo elevadas -alrededor del 84% por término medio-, apenas por debajo del 85-87% de los últimos cuatro años. Estos datos indican la limitada flexibilidad de las naves para adaptarse al crecimiento allí donde es necesario.

Mientras China empieza a salir de la crisis sanitaria, nuestro estudio identifica cuatro parámetros clave que podrían aplicarse a EE.UU. y Europa en los próximos meses:

- Actividad continua. A lo largo de la crisis sanitaria, la actividad logística ha seguido su curso excepto cuando el gobierno ha ordenado un confinamiento estricto. Con respecto a los negocios que han mantenido la actividad, los clientes de Prologis han tomado una serie de medidas con el fin de garantizar la seguridad dentro de las naves y se han hecho esfuerzos donde ha sido necesario. Los retrasos en la construcción de los inmuebles logísticos se han generalizado y también se han alargado los proyectos de reapertura.

- Reaceleración del comercio electrónico. La actividad ha resistido mejor entre los clientes centrados en el consumo final y la distribución en ciudades, especialmente en clientes de comercio electrónico. En general se han seguido realizando entregas sin grandes afectaciones pese a la falta de mano de obra. En cambio, ha habido menos actividad en el sector de la automoción. Al igual que en EE.UU. y Europa, han funcionado bien varios segmentos online, encabezados por la alimentación y el comercio minorista en general.

- Alquileres firmados. Pese al confinamiento y las restricciones para viajar durante los peores días de la crisis, la actividad ha continuado (si bien a menor ritmo). En febrero y marzo, Prologis ha firmado más de media docena de contratos nuevos y renovaciones en China que han sumado unos 56.000 m 2 .

- Recuperación económica. Se ha producido una fuerte corrección en enero y febrero. Si bien en una fase temprana, se está produciendo una incipiente recuperación de la economía en China, se reabren las fábricas y se va normalizando la vida en las ciudades

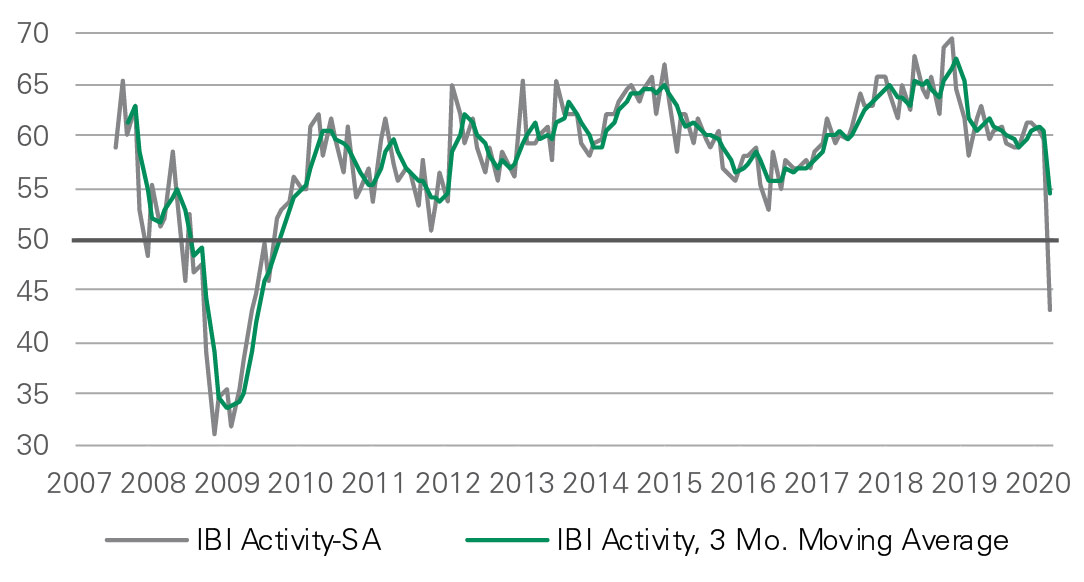

El IBI (Industrial Business Indicator™)

Este estudio de Prologis realizado cada mes entre nuestros clientes de EE.UU. se inició en 2007. Recogemos los niveles de actividad y usamos los datos para estimar la utilización de la

industria (sobre un 100%). El índice de actividad es la cifra más importante. Al ser un índice de difusión, su referencia es 50 y le añadimos el porcentaje de clientes que anuncian más actividad y restamos el porcentaje de clientes que anuncian menos actividad.

Gráfico 1

INDICE DE ACTIVIDAD IBI

Indice, 50 = neutral, ajustado estacionalmente

Source: Prologis Research

(aunque con determinadas medidas de precaución). Al mismo tiempo, el mercado sigue atento a una segunda ola del COVID-19 y la volatilidad económica aún podría afectar a la demanda a corto plazo en el sector inmologístico.

Es probable que el sector inmologístico en EE.UU. y Europa vea reducida su actividad.

En consonancia con lo ocurrido en China, las cifras macroeconómicas en EE.UU. y Europa muestran una fuerte desaceleración de la actividad. En particular, en EE.UU., las solicitudes por desempleo han alcanzado sus niveles máximos y tanto en EE.UU. como en Europa los PMI de servicios han caído a mínimos históricos. Nuestro IBI también ha descendido en marzo hasta 41,7 desde 60,0. Los niveles actuales están por encima de los mínimos de la Crisis Financiera Global, cuando el índice cayó hasta 31,1 en noviembre de 2008.

Dicha volatilidad indica una recesión y que la demanda logística se podría detener o invertir en la segunda mitad de 2020, si no antes, lo que supone un riesgo para las tasas de desocupación y el crecimiento de los alquileres. Otra diferencia respecto a la Crisis Financiera Global es que la desocupación es muy baja en este ciclo y ello lleva a un período de incertidumbre. La tasa actual es del 4,6% en EE.UU. e inferior al 4% en Europa, muy por debajo del 7% que caracterizó al período 2007/2008.

Este mes hemos dedicado una especial atención al impacto del COVID-19 en las operaciones. Estos datos revelan que una pequeña parte (22%) anuncia un fuerte descenso de los niveles de actividad debido a que (a) no hay productos que distribuir o (b) que se han producido cierres por motivos de seguridad, ambos en principio de carácter transitorio. En cambio, una proporción más alta (38%) no presenta cambios o ha aumentado su actividad.

El resto informa sobre una moderada ralentización y está tomando medidas de precaución.

Como destacamos la semana pasada, los nuevos catalizadores del crecimiento estructural de los mayores niveles de stock y una reaceleración del comercio electrónico se pueden unir en cuatro factores que moderen la recesión para la logística:

- fuerte impulso y muy bajo nivel de desocupación en el mercado;

- diversidad de la demanda y crecimiento en ciertas categorías debido al COVID-19, como por ejemplo el comercio electrónico, la alimentación y el bricolaje pese a la debilidad en otras, como la automoción;

- reaprovisionamiento de stocks desde China; y

- recuperación lenta.

Esta semana nuestros datos indican que las naves funcionan con una capacidad limitada y tratan de adaptarse al crecimiento cuando se necesite. Las tasas de utilización se mantienen a un nivel elevado, del 84,5%. Creemos que a corto plazo la actividad económica estará dominada por la recesión y una disponibilidad limitada de capital, especialmente para las pymes. El estímulo fiscal servirá de ayuda. La demanda del sector inmologístico, las tasas de ocupación y el crecimiento de los alquileres se enfrentan a sendos obstáculos.

La logística está bien posicionada a largo plazo. Observando los diferentes tipos de propiedades inmobiliarias, los resultados dependerán de cómo se adapten los clientes/usuarios a este entorno; por ejemplo, los usuarios de oficinas y su adopción del teletrabajo frente al coworking. El sector inmologístico sigue cobrando impulso gracias a nuestros factores estructurales a medio y largo plazo, en concreto (i) mayores niveles de stock para la continuidad del negocio y (ii) una reaceleración del comercio electrónico gracias a su crecimiento en nuevas categorías de consumidores (personas mayores) y de productos (alimentación).

Forward-Looking Statements

This material should not be construed as an offer to sell or the solicitation of an offer to buy any security. We are not soliciting any action based on this material. It is for the general information of customers of Prologis.

This report is based, in part, on public information that we consider reliable, but we do not represent that it is accurate or complete, and it should not be relied on as such. No representation is given with respect to the accuracy or completeness of the information herein. Opinions expressed are our current opinions as of the date appearing on this report only. Prologis disclaims any and all liability relating to this report, including, without limitation, any express or implied representations or warranties for statements or errors contained in, or omissions from, this report.

Any estimates, projections or predictions given in this report are intended to be forward-looking statements. Although we believe that the expectations in such forward-looking statements are reasonable, we can give no assurance that any forward-looking statements will prove to be correct. Such estimates are subject to actual known and unknown risks, uncertainties and other factors that could cause actual results to differ materially from those projected. These forward-looking statements speak only as of the date of this report. We expressly disclaim any obligation or undertaking to update or revise any forward looking statement contained herein to reflect any change in our expectations or any change in circumstances upon which such statement is based.

No part of this material may be (i) copied, photocopied, or duplicated in any form by any means or (ii) redistributed without the prior written consent of Prologis.

About Prologis Research

Prologis’ Research department studies fundamental and investment trends and Prologis’ customers’ needs to assist in identifying opportunities and avoiding risk across four continents. The team contributes to investment decisions and long-term strategic initiatives, in addition to publishing white papers and other research reports.

Prologis publishes research on the market dynamics impacting Prologis’ customers’ businesses, including global supply chain issues and developments in the logistics and real estate industries. Prologis’ dedicated research team works collaboratively with all company departments to help guide Prologis’ market entry, expansion, acquisition and development strategies.

Acerca de Prologis

Prologis, Inc., is the global leader in logistics real estate with a focus on high-barrier, high-growth markets. As of December 31, 2019, the company owned or had investments in, on a wholly owned basis or through co-investment ventures, properties and development projects expected to total approximately 964 million square feet (89 million square meters) in 19 countries.

Prologis leases modern logistics facilities to a diverse base of approximately 5,500 customers across two major categories: business-to-business and retail/online fulfillment.